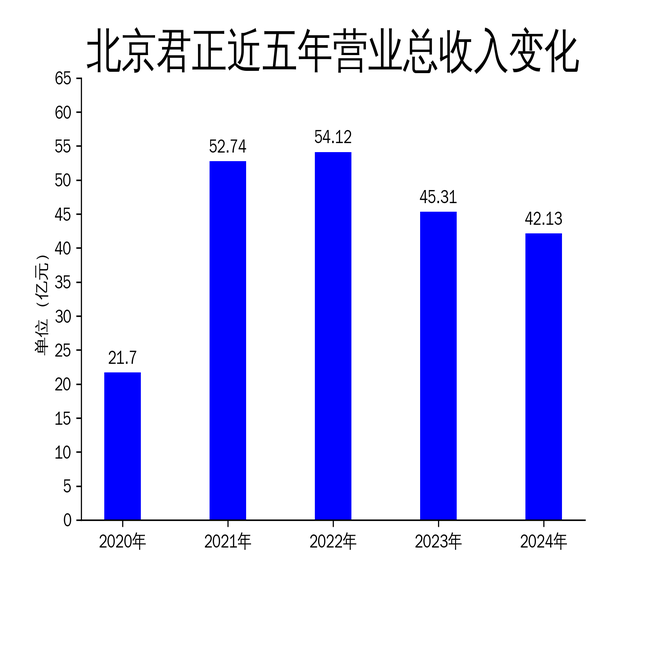

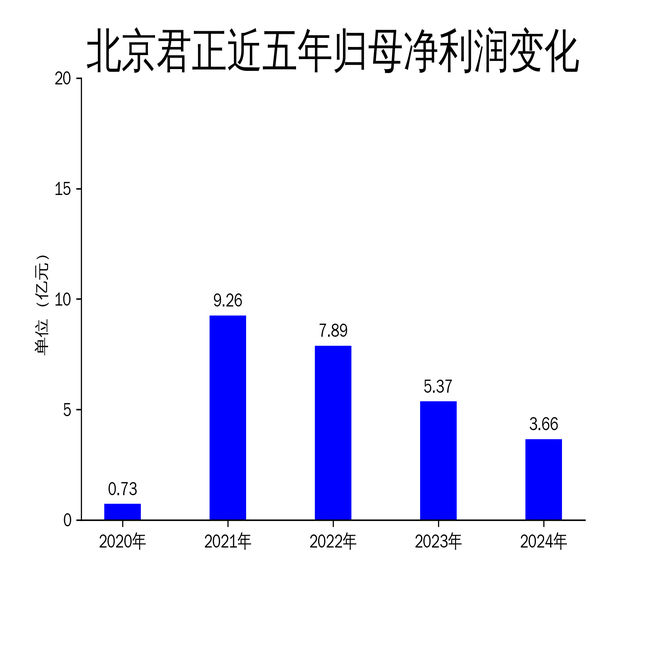

2025年4月19日,北京君正发布2024年年报,报告显示公司全年实现营业收入42.13亿元,同比下降7.03%;归属净利润3.66亿元,同比下降31.84%。尽管公司在技术研发和产品创新方面持续投入,但受行业周期性调整及市场竞争加剧的影响,业绩表现不佳。

营收净利双降,行业周期性调整成主因

北京君正2024年营业收入为42.13亿元,同比下降7.03%;归属净利润为3.66亿元,同比下降31.84%。这一下滑趋势与全球消费电子市场的波动密切相关,尤其是安防监控等细分领域的需求不稳定。公司大部分业务来自行业市场,而汽车、工业、医疗等行业的需求在2024年仍处于低迷状态,导致公司整体业绩承压。

尽管公司在AI技术、高性能计算等领域持续投入,但行业周期性调整的影响依然显著。2024年,全球消费电子市场在AI技术的推动下总体呈现增长态势,但安防监控等细分市场的需求波动较大,进一步加剧了公司的业绩压力。

技术创新与产品研发持续推进

尽管业绩下滑,北京君正在技术创新和产品研发方面依然保持强劲势头。公司在嵌入式CPU技术、视频编解码技术、神经网络处理器技术等多个领域拥有自主可控的核心技术,并持续进行技术迭代与优化。报告期内,公司完成了RISC-VCPU核的研发,并推进了NPU核的设计与验证工作。

在存储芯片领域,公司积极布局3DDRAM技术,以满足AI应用对高性能存储器的需求。模拟芯片方面,公司在高亮度、高电流、高精度LED驱动芯片领域保持国际领先水平,并不断推出新产品以满足市场需求。这些技术创新和产品研发为公司在未来市场竞争中奠定了坚实基础。

市场竞争加剧,安防监控领域承压

2024年,北京君正在安防监控领域的市场竞争进一步加剧,市场对产品的性价比要求不断提高。公司及时调整市场策略,加大面向中低端市场的产品布局,推出了具有低功耗、极致性价比特点的T23芯片,以满足市场需求。然而,由于中低端市场需求旺盛,公司计算芯片销量同比增长的同时,收入同比略有下降。

在存储芯片和模拟芯片领域,尽管行业市场需求相对低迷,公司依然保持了较高的毛利率。公司积极进行产品推广,加大DDR4和LPDDR4等各类产品的送样,并在汽车、工业医疗等领域持续有客户成功完成产品的设计导入。这些举措为公司未来业务的持续健康发展提供了有力支持。

总体来看,北京君正2024年业绩下滑主要受行业周期性调整和市场竞争加剧的影响。尽管公司在技术创新和产品研发方面持续投入,但如何在未来市场竞争中进一步提升业绩,仍是公司面临的主要挑战。

本文源自:金融界

网眼查提示:文章来自网络,不代表本站观点。